PŘÍŠTÍ 2 ROKY MOHOU BÝT KRITICKÉ, JE BÝT DŮLEŽITÉ BÝT PŘIPRAVEN!

Investicemi se profesionálně zabývám už 20 let a mou cestou vždy bylo sledovat a učit se od

těch nejúspěšnějších investorů a předávat to srozumitelnou a jednoduchou cestou lidem.

Mezi investory, které řadím nejvýš, patří Warren Buffett a Ray Dalio. Zejména díky Ray Daliovi

jsem si uvědomil, že i 20 let zkušeností může být málo, a že v investování mohou nastat

situace, které se nestaly za mého života, ale staly se již mnohokrát v historii.

To co se nyní děje v bankovním sektoru v souvislosti s krachem několika bank v USA nazývá

Ray Dalio “papouškem v uhelném dole”. Tedy že je to první projev problémů, které jsou

způsobeny rychlým zvýšením úrokových sazeb, který nevyhnutelně vede k poškození

ekonomiky. Tedy klasický problém standardního ekonomického cyklu, který se zpravidla

vyřeší tím, že státy začnou snižovat úrokové sazby, uvolňovat další peníze a poskytovat

záruky, aby ochránily fungování finančního systému. To, co ale může být mnohem větší

problém, je dlouhodobý dluhový cyklus související s dlouhodobým nafukováním státních

dluhů. Abych dlouho nevysvětloval složité ekonomické souvislosti, pokusím se je předat

velmi zjednodušenou (a tedy ne přesnou) formou.

Nejdříve se pokusím vysvětlit fungování ekonomických a dluhových cyklů. Vyspělé

ekonomiky procházejí běžnými ekonomickými cykly, kdy recese střídá růst a růst střídá

recesi. Tyto cykly trvají zpravidla 7 let (+/- 3 roky) a státy se je snaží řídit monetární politikou.

Tedy především snižováním a zvyšováním úrokových sazeb a řízením státního dluhu. Pokud

ekonomiky pokulhávají, státy snižují úrokové sazby a půjčují si peníze, které posílají do

oběhu, aby podpořily ekonomiky. Pokud se ekonomikám příliš daří a lidé příliš utrácí, pak

roste inflace. Stát se jí snaží krotit tím, že zvýší úrokové sazby a ekonomiku zpomalí. Taková

opatření v krátkodobém horizontu dobře fungují, ale dlouhodobě si nesou zásadní problém, a

to je nafukování státního dluhu. Jak postupně narůstá velikost státního dluhu, je stále dražší

a složitější splácet dlužné úroky z běžných příjmů (daní), a tak si státy půjčují i na splácení

úroků a nakonec si začnou tisknout peníze a celá spirála inflace a nafukování dluhu se

roztáčí rychleji a nafukuje velkou dluhovou bublinu, která jednou za 75 (+-25) let splaskne.

Aktuálně se nacházíme v pozdní fázi takového dlouhodobého dluhového cyklu v USA i v

Evropě. V době pandemie (covid) již tak předlužené státy napumpovaly obrovské množství

peněz do ekonomik, což se později projevilo velkým růstem inflace. Vysokou inflaci se

snažily rychle dostat pod kontrolu rychlým zvyšováním úrokových sazeb a to zbrzdilo

ekonomiky. To se první projevilo v realitním sektoru a nyní se to začíná projevovat v

bankovním sektoru a celý problém může spustit dominový efekt i do dalších sektorů

ekonomiky. To může vést v horizontu 1 roku k obrácené reakci centrálních bank a ke

snižování úrokových sazeb a dalšímu tisknutí peněz. To může opět rozběhnout inflaci a

situaci, kdy státní dluhopisy budou nabízet negativní reálný úrok (vyplácený úrok – inflace),

což povede k jejich výprodejům a to může vyvolat velký pokles hodnoty peněz. Tyto situace

se v historii několikrát staly a byly často provázeny i interními konflikty (státní nepokoje) a

externími (válečnými) konflikty, což koresponduje s aktuální situací a napjatými vztahy mezi

USA a Čínou a NATO a Ruskem, ale i rekordně vysokým politickým napětím uvnitř

jednotlivých států. Jednoduše řečeno to vypadá, že nás příští rok nebo dva čekají velmi

složité časy.

Stěžejní součástí mé práce vždy bylo klienty uklidňovat. A je to i cílem tohoto článku. Vždy

totiž platilo a platí, že úspěch v investování je podmíněn schopností investora kontrolovat

své emoce. Mým záměrem tedy není vás strašit, ale připravit Vás a Vaše peníze na situace,

které mohou v ekonomikách nastat, a které pak mohou způsobit nepříjemná překvapení.

Jsem přesvědčen, že pokud s takovými scénáři budeme počítat, budeme pak i lépe zvládat

své emoce i peníze.

Je možné, že nás čekají 1 až 2 velmi rizikové roky. Každého běžného člověka zřejmě

napadne investicím se úplně vyhnout a přečkat všechno s penězi v hotovosti na bankovním

účtu. To je ale z historického pohledu největší chyba, kterou byste mohli udělat. Je potřeba

si uvědomit, že peníze nemají žádnou vnitřní hodnotu a jsou dnes kryté pouze vírou lidí v

měnový systém daného státu. Historicky v podobných obdobích, kdy se hroutily měnové

systémy, se vždy hroutily i měny a peníze se stávaly bezcennými.

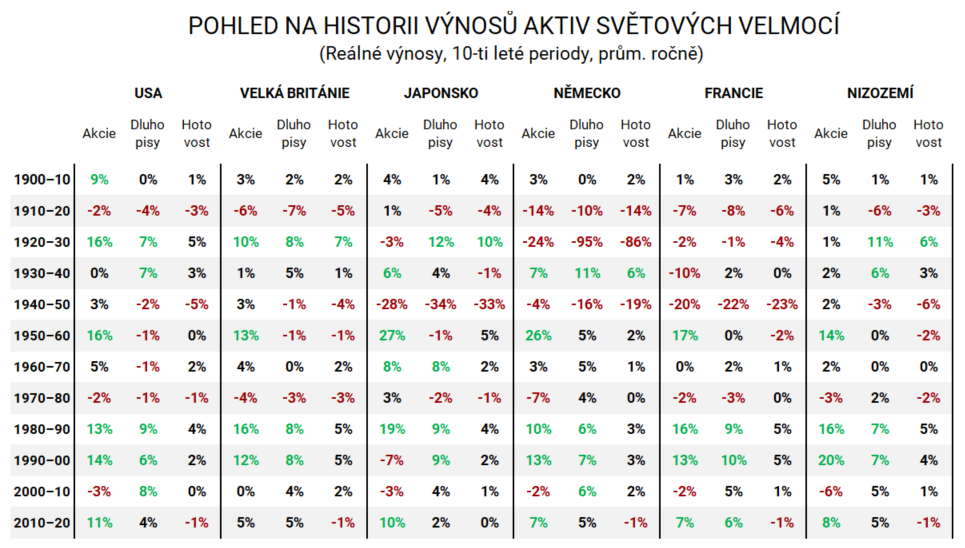

aktiv, tedy očištěné o inflaci v daném období. Tabulka ukazuje, že v obdobích, kdy docházelo k hroucení finančního

systému, utrpěla největší škodu většinou hotovost.

Pokud chcete ochránit své bohatství, doporučuji se držet rady Ray Dalia –

“Klíčem k dobrému investování je dosáhnout rovnováhy dobrých nekorelovaných

(nezávislých) zdrojů výnosu tak, že vaše portfolio má malý nebo žádný sklon stoupat nebo

klesat podle toho, zda se podmínky zlepšují nebo zhoršují. Jak jsem několikrát uvedl, snížení

rizika můžete dosáhnout, aniž byste snižovali očekávaný výnos.”

Cestou k dlouhodobé ochraně hodnoty vašeho kapitálu tedy není vyhnout se investicím, ale

naopak pomocí investic omezovat rizika. A protože nikdo nevíme, co budoucnost přinese,

je nejlepší metodou své peníze rozložit v rozumných poměrech do různých tříd aktiv (akcie,

dluhopisy, nemovitosti, zlato, komodity, hotovost…), regionů a měn.

Díky tomu může být vaše portfolio připraveno na cokoliv, co může nastat. Dluhopisům se

zpravidla daří, když se ekonomiky dostávají do problémů a centrální banky začínají snižovat

úrokové sazby. Ceny akcií rostou zejména v dobách oživení a očekávání ekonomického

růstu. Nemovitostem se dařívá v době nízkých úrokových sazeb. Ceny komodit zase stoupají,

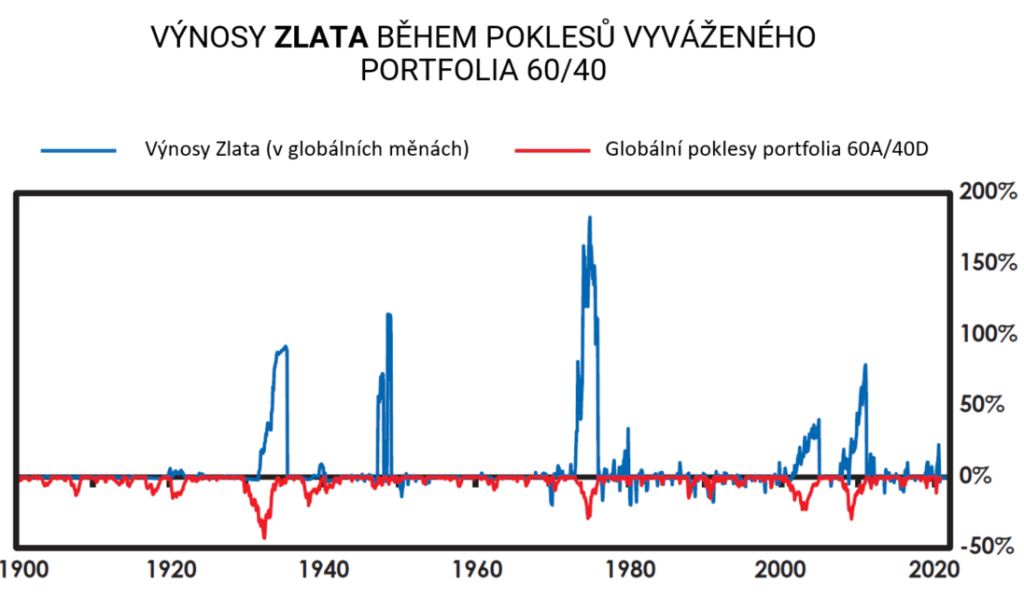

když roste inflace. Zlatu se zpravidla daří v dobách krizí a slábnoucí důvěry ve finanční

systém. Hotovost zpravidla vítězí při stagflaci, kdy stagnuje ekonomika a roste inflace a

úrokové sazby. Protože nikdy nevíme, co nás čeká v příštích týdnech, měsících nebo letech,

je nejlepší do svého portfolia zařadit všechny tyto finanční nástroje ve správných poměrech.

V jakých poměrech by měly být jednotlivé investice ve vašem portfoliu zastoupené závisí na

vaší individuální situaci. Abyste tyto poměry dokázali správně určit, je zásadní mít finanční

plán. S jeho sestavením vám moc rád pomohu, cílem mé práce je zjistit, kolik

peněz a kdy můžete potřebovat a podle toho Váš majetek rozdělit do 3 pomyslných kyblíků.

V krátkodobém kyblíku byste měli mít pouze pohotovostní rezervu ve výši 3-5 měsíčních

výdajů a peníze na cíle, které plánujete vybrat v příštích 3 letech. Tyto peníze by měly zůstat v

hotovosti, aby nekolísaly, nesly úrok a byly kdykoliv k dispozici.

Ve střednědobém kyblíku byste pak měli mít peníze, které můžete potřebovat v horizontu 4

až 10 let. Tedy buď peníze na konkrétní cíle (auto, rekonstrukce, měsíční rentu na 7 let…)

a/nebo určitou střednědobou rezervu. Tyhle peníze by měly být investované do široce

rozloženého vyváženého portfolia, kde budou dostatečně zastoupeny jak růstové nástroje

(např. akcie, korporátní dluhopisy) tak defenzivní nástroje (např. státní dluhopisy, zlato). Zde

je už potřeba počítat s tím, že hodnota takového portfolia bude kolísat a portfolio byste měli

pravidelně rebalancovat.

Ve třetím kyblíku byste pak měli mít peníze, které s jistotou nebudete potřebovat v příštích 10

letech, a které mají sloužit pro Vaše dlouhodobé cíle (například doživotní renta). Tyto peníze

byste měly investovat do široce diverzifikovaného růstového portfolia, kde mohou (ale

nemusí) převažovat akcie. Zde je potřeba počítat s tím, že čím více budou zastoupeny akcie,

tím více může portfolio kolísat, a proto by složení tohoto portfolia mělo odpovídat vaší

ochotě takové výkyvy snášet. I zde je důležité, aby akciová část portfolia byla dostatečně

rozložena mezi firmy ze všech světových regionů a odvětví.

Mějte na paměti, že akcie jsou na rozdíl od peněz reálná aktiva. Jsou to podíly ve firmách,

nikoliv cáry cenných papírů obchodovaných někde na burze. Přestože jejich ceny mohou být

krátkodobě významně poznamenány děním v ekonomice, dlouhodobě patří k nejlepším

ochráncům kapitálu. Kvalitní a stabilní firmy mohou z krizí dlouhodobě těžit, protože se jim

naskytují příležitosti získávat levně větší tržní podíl.

No a pak Vás čeká ten nejtěžší úkol. Kontrolovat své emoce a odolat nutkáním reagovat na

to, co dělají trhy a co píší v médiích. Jak říká Warren Buffett: “Kapitálové trhy jsou navrženy

tak, aby přemisťovali peníze od aktivních k trpělivým”. Proto je důležité mít spolehlivého

finančního poradce, se kterým vždy můžete prodiskutovat svou situaci, a který vám pomůže

udržet si potřebný emoční odstup a investiční disciplínu.

Možná nás čekají těžké časy, ale možná se úplně pletu. Jsem přesvědčen, že být připraven,

neznamená být vystrašen. Přeji si, aby i Vám tento článek pomohl se na budoucnost připravit

bez obav. Věřím totiž, že peníze by nám měly dělat radost, ne starost. A tohle rozhodnutí

máme naštěstí v rukou každý z nás.

Zdroj: Viktor Hostinský – https://www.edwardinvest.cz/